友情链接:

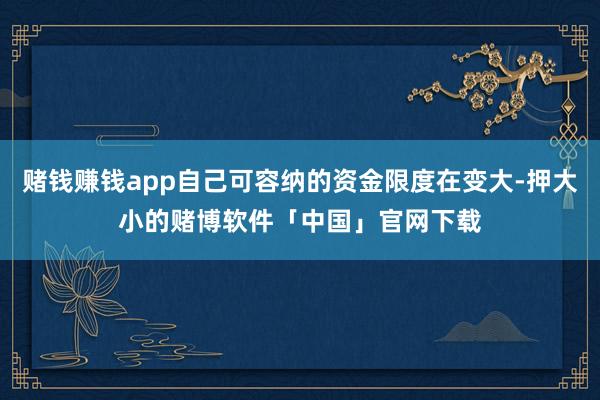

兴证政策团队研报指出赌钱赚钱app,25Q3主动公募对TMT的树立比例大幅耕作11.3pct至39.9%,上一次单个板块树立比例达到这一水平是2020年末主动公募对茅指数的树立比例达到42.5%。刻下依然接近这一历史素质上限,激励投资者关于TMT板块树立比例见顶、后续逾额收益拘谨的担忧。对TMT板块进行历史对比来看,TMT“主动公募树立比例/摆脱流通市值占比”最高于2015年达到2.07,25Q3这一筹画为1.52,并不算极点。

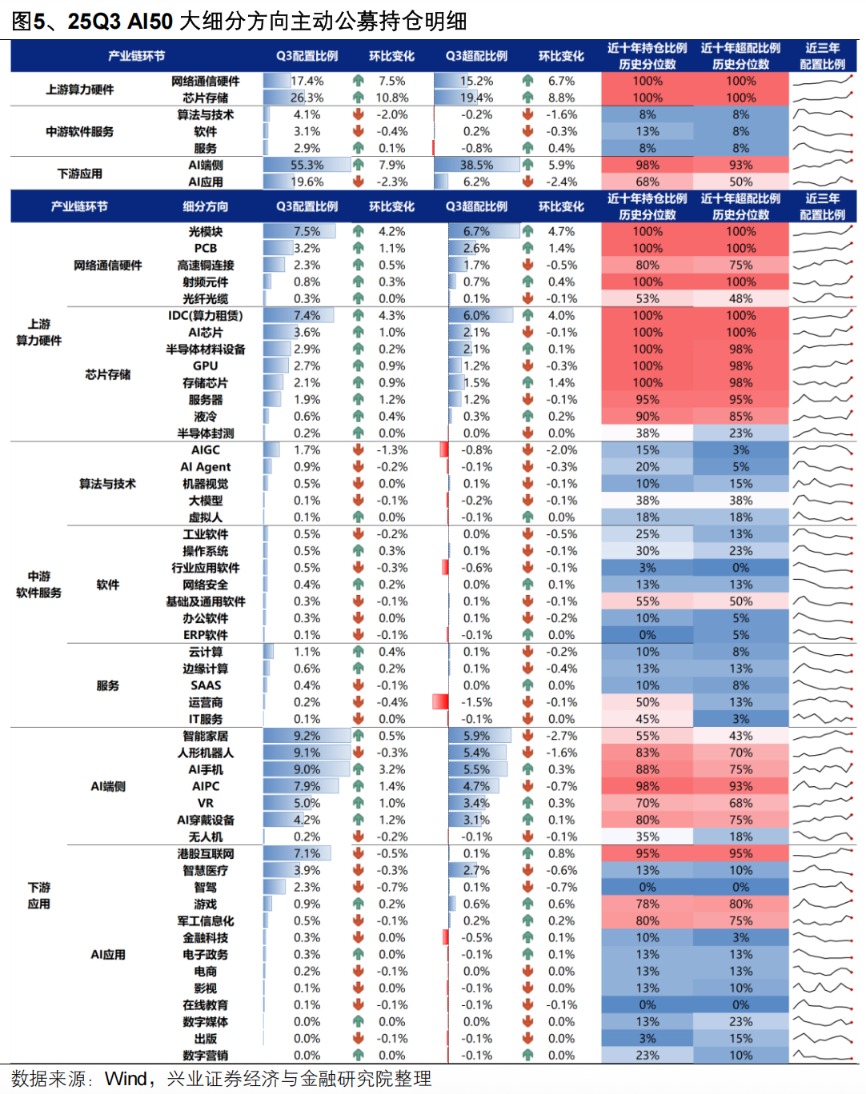

25Q3,主动公募适合产业趋势和景气,显赫呈现“加硬件、减软件”的特征。25Q3主动公募主要加仓上游收罗通讯硬件(主要为北好意思算力链)和芯片存储(主要为国产算力链)以及下流AI端侧为代表的硬件端,而减仓以中游算法时间和软件、下流AI哄骗为代表的软件端。

研报全文如下

一、若何看待TMT抓仓比例达到40%?

25Q3主动公募对TMT的树立比例大幅耕作11.3pct至39.9%,上一次单个板块树立比例达到这一水平是2020年末主动公募对茅指数的树立比例达到42.5%。刻下依然接近这一历史素质上限,激励投资者关于TMT板块树立比例见顶、后续逾额收益拘谨的担忧。

对此需要提防的是,在不雅察某一个板块的树立比例时,需要计划板块自己市值占比的变化,单纯看树立比例都备值并无真谛。跟着股市结构抓续反应经济转型,TMT依然成长成为一个领有特等1000家公司、摆脱流通市值占比特等25%的大类板块,自己可容纳的资金限度在变大。因此跟着市值占比的耕作,主动公募板块树立比例的高点也将频频会随之走高。

因此,咱们通过摆脱流通市值占比进行修正,用“主动公募树立比例/摆脱流通市值占比”这一筹画(超配比例的办法),来不雅察主动公募关于各板块树立的拥堵度。通过摆脱流通市值占比进行修正,这一筹画不仅大要已毕统一板块之间进行历史纵向对比,还能已毕不同板块之间进行横向对比。

对TMT板块进行历史对比来看,TMT“主动公募树立比例/摆脱流通市值占比”最高于2015年达到2.07,25Q3这一筹画为1.52,并不算极点。

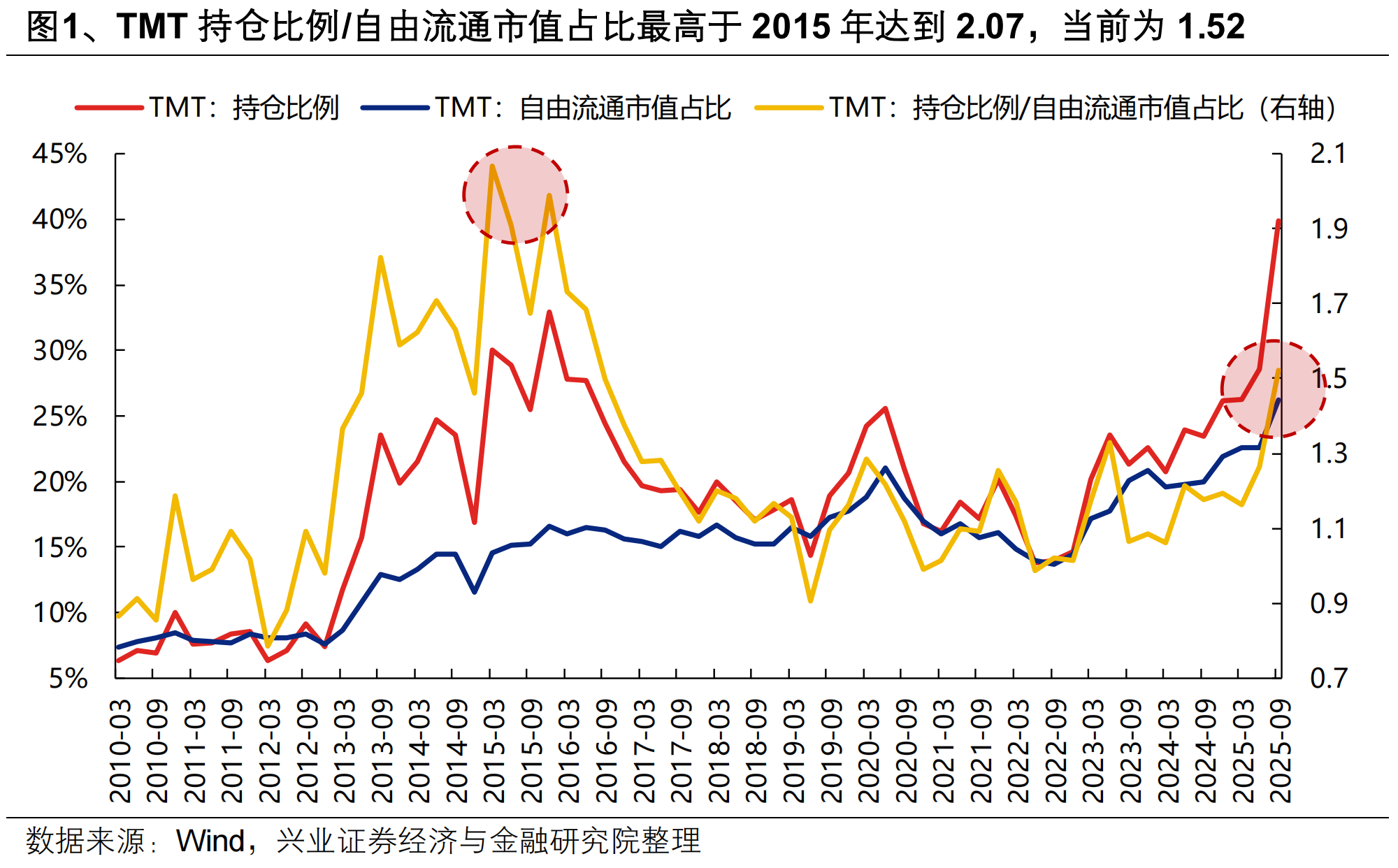

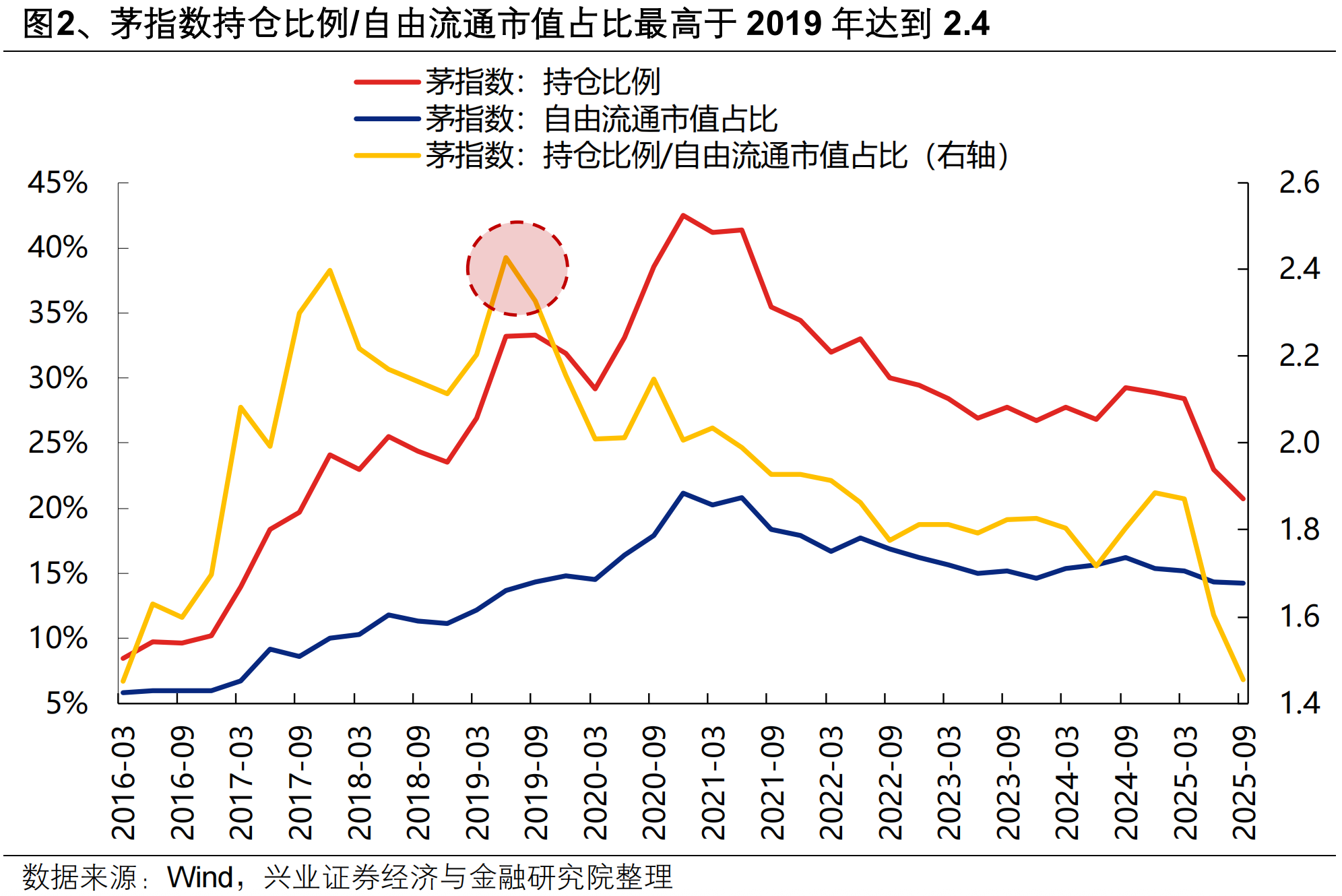

与其他板块对比来看,19-21年破钞中枢金钱和新动力产业链的“主动公募树立比例/摆脱流通市值占比”最高也高潮至2以上。茅指数/新动力产业链(动力金属+电力缔造+汽车)的“主动公募树立比例/摆脱流通市值占比”最高于2019年/2021年达到2.4/2.07。

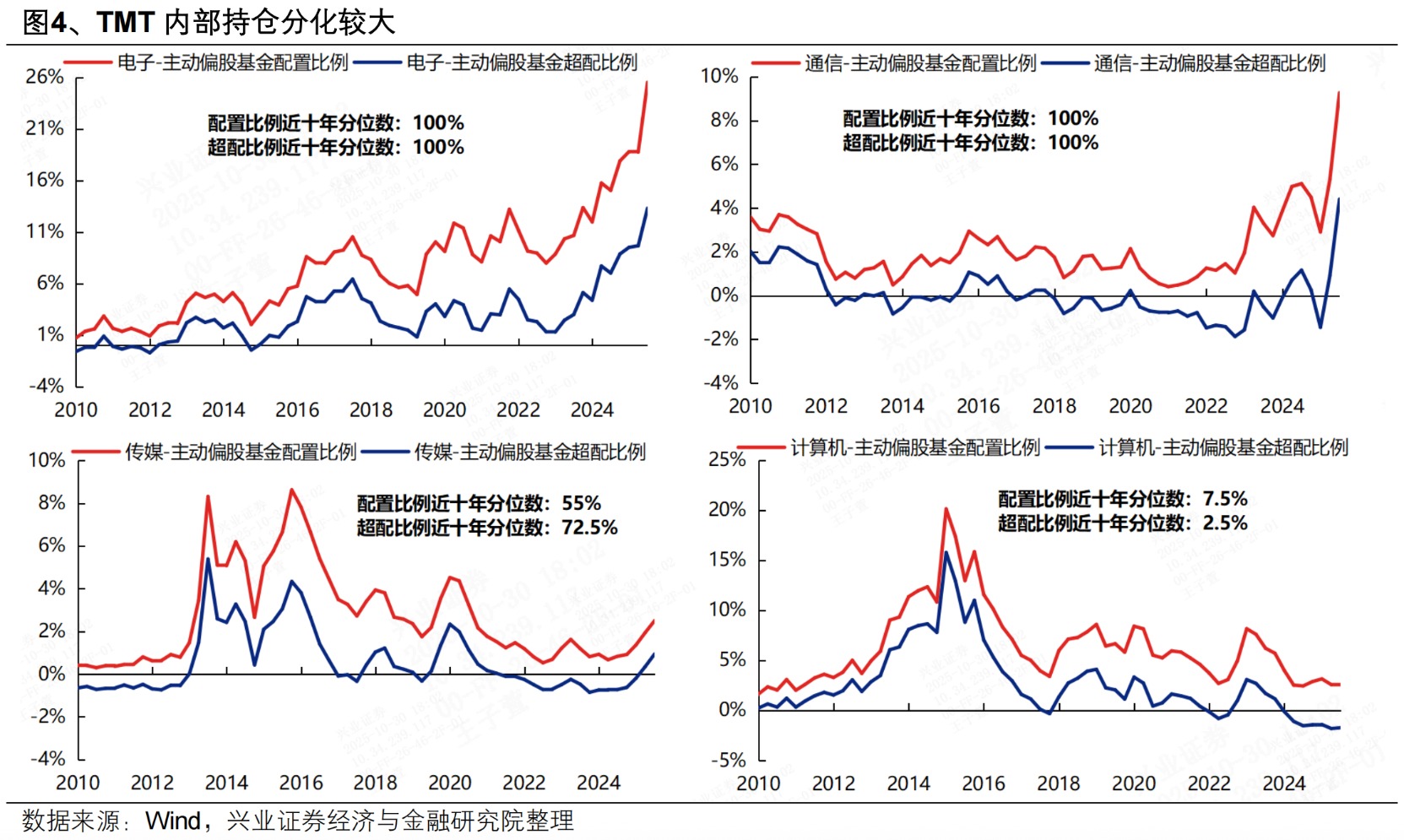

而且,刻下TMT里面抓仓分化自己也较大,后续不错通过里面“再均衡”的格局消化板块举座的树立比例。以贪图机和传媒为代表的AI中下流产业链,25Q3主动公募树立比例仍处于近十年中低分位数水平。跟着后续AI产业趋势向中下流哄骗端扩散,或不错通过里面“再均衡”的格局来消化板块举座的树立比例。

二、AI细分标的25Q3主动公募抓仓全拆解

25Q3,主动公募适合产业趋势和景气,显赫呈现“加硬件、减软件”的特征。25Q3主动公募主要加仓上游收罗通讯硬件(主要为北好意思算力链)和芯片存储(主要为国产算力链)以及下流AI端侧为代表的硬件端,而减仓以中游算法时间和软件、下流AI哄骗为代表的软件端。

细分来看:

上游收罗通讯硬件:各标的均获加仓,显赫加仓以光模块、PCB为代表的北好意思算力链,高速铜流畅、光纤光缆的树立和超配比例仍未达到历史最高水平。

上游芯片存储:各标的均获加仓,显赫加仓IDC(算力租出)以及AI芯片、GPU、存储芯片为代表的国产芯片龙头,半导体封测为代表的国产算力上游产业链树立和超配比例仍处于历史偏低水平。

中游算法时间:大都标的均获减仓,AIGC、AIAgent的超配比例已处于历史极低水平。

中游软件:大都标的均获减仓,操作系统、收罗安全等少数标的获加仓,行业哄骗软件、办公软件、ERP软件的超配比例已处于历史极低水平。

中游就业:举座获加仓但里面分化较大,加仓云贪图、角落贪图,减仓运营商、SAAS,IT就业、云贪图、SAAS的超配比例已处于历史较低水平。

下流AI端侧:大都标的均获加仓,AI手机、AIPC、AI衣着缔造等破钞电子端获加仓较多,东说念主形机器东说念主获减仓,各标的超配比例仍处于历史中等水平。

下流AI哄骗:大都标的均获减仓,游戏等少数景气标的获加仓,大都标的树立和超配比例仍处于历史偏低水平。

风险请示

仅公开贵府整理,不触及投资提议及盘考不雅点;数据统计不完备或口径不同带来偏差;历史素质失效等。

热点资讯