友情链接:

11月8日,十四届寰球东说念主大常委会第十二次会议完了,会议表决通过了市集前期要点关心的《国务院对于提请审议增多场合政府债务名额置换存量隐性债务的议案》的方案。

议案出台后,“化债”一度成为金融市集热议的重要词。

具体来看,议案提倡增多6万亿元场合政府债务名额置换存量隐性债务,2024~2026年每年2万亿元,适当此前市集一致预期。此外,财政部部长另外先容两方面化债策略。

三项策略协同发力,2028年之前,场合需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到本来的六分之一,化债压力大大减轻。

化债,简而言之,便是将场合政府的短期、高资本、不透明的“暗债”调度为永远、低资本、透明的“明债”。化债的施行,是通过技能换空间,灵验物化和镌汰债务风险。

笔据中信建投(601066)证券的接头统计,历史上曾有过几轮有代表性的化债:

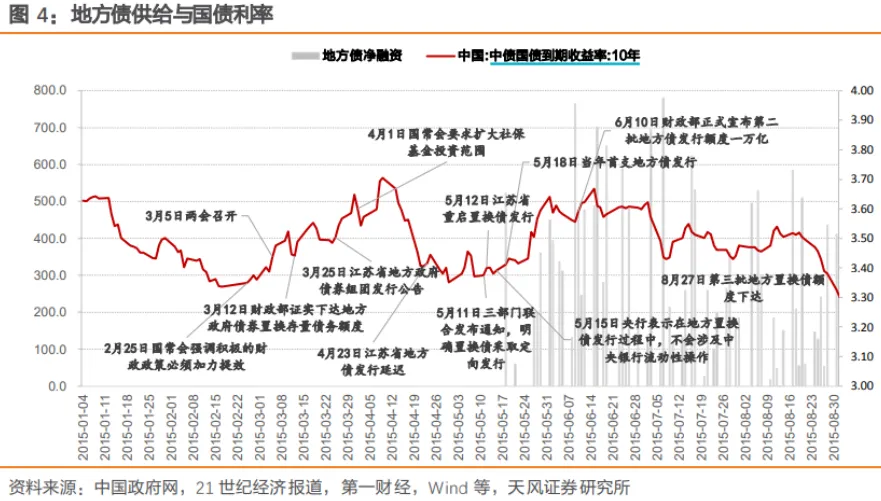

一轮是2015年启动的债务置换。共置换约12万亿债务,直禁受尾是全社会利率核心下行、债务压力缓解、金融风险物化,这亦然夙昔股债牛市的转折宏不雅配景。

另一轮是2019年开启的多档次化债。这一阶段化债花样更万般,严守债务问责原则之下,多档次化债要津压减场合债务压力。

大规模的债务置换,对债市最径直的影响便是债券刊行量增多,在短期内表面上会对债券市集形成一定的供给压力。

以史为鉴,咱们复盘了2015年债务置换对债市的影响——

浅易来说,2015年的债务置换,分为了三个阶段。

第一阶段是2015年3月初至5月中旬。置换债刊行前,供给担忧是干线,利率宽幅漂泊。

第二阶段是2015年5月中旬起。置换债刊走运行,市集交游供给冲击与流动性担忧,利率上行。

第三阶段是2015年6月中旬以后。置换债老例化刊行,利率漂泊向下。

2015年,大规模债务置换为什么莫得酿成债市捏续的压力?天风证券(601162)分析,有三个原因——

宏不雅角度

债务置换不增多社会信用,基本面不息舛误,货币保捏宽松;

机构角度

债务置换加大银行筹划压力促使金融同行业务进一步转向债券市集交游;

策略角度

财政联结定向承销,晋升了银行认购积极性;央行并无径直联结举止,但是全年保捏宽松,客不雅上仍有一定维持。

总体来说,在策略宽松的环境下,宏不雅总需求决定利率主义。

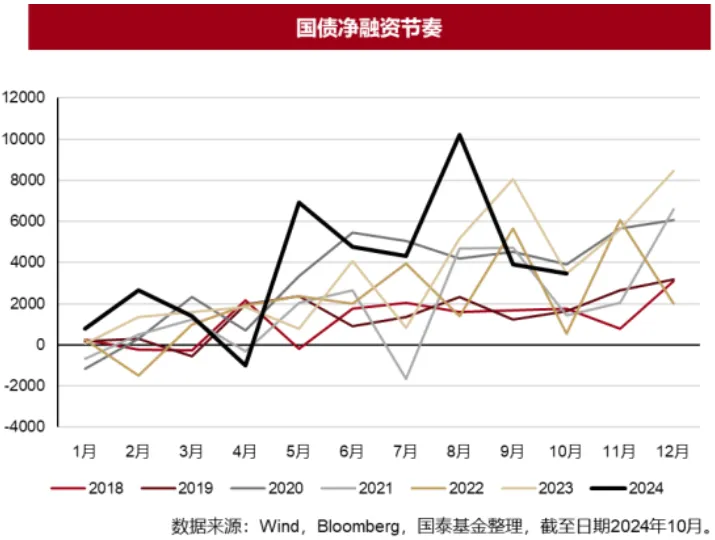

回到咱们最新的2024年化债策略,11-12月政府债净融资约为2.4万亿,斟酌年内出台增量财政策略(2万亿),政府债供给将达3.4万亿,与2023年基本捏平。

这一轮对于国内债券市集而言,新增供给总体适当预期,而年内务府债券供给冲击尚不细目,但应处于可控范围内,瞻望对债券市集影响不大。具体原因如下:

1

特殊再融资债券的刊行会增多政府债券供给。关联词这种增多并不是单纯增多债券供给,而所以低资本债务置换高资本债务。尽管债券供给增多,瞻望不会对社融酿成过大冲击。

2

瞻望央即将联结政府债券增发收缩流动性冲击。在财政央行联动的新机制下,央行会联结政府债券的增发,通过公开市集操作、降准等花样收缩增发政府债券对流动性的冲击。后续来看,这种组合策略联结有助于保捏市集流动性的清醒,幸免因债券供给增多而导致利率大幅波动,客岁10月末的资金病笃情况不会重演。

其实对于债券市集的投资来说,债市有票息收益,因此即使宏不雅上有短期利空,债市是永远矜重进取的。也便是所谓的“莫得彭湃湍急,更多量入为主”。年底也许就不错宽解捏债啦!

风险提醒赌钱赚钱app

热点资讯